ASC 740 是 美国 GAAP 标准 用于计算所得税。它指导公司如何在财务报表中识别、衡量和披露纳税义务。如果你是一家成长中的中小企业、管理客户审计的注册会计师事务所或准备向印度扩张的公司,那么ASC 740至关重要。

它有助于维持准确的税收条款,并确保遵守监管预期。

正确应用它可以确保税收条款的准确性,增强透明度并建立投资者的信心。它还可以让您做好审计准备并与监管预期保持一致。

特别是,随着亚利桑那州立大学2023-09年度的最新变化,上市公司和私营公司都必须调整其报告以满足更新的披露要求。

关键要点:ASC 740 所得税会计

- ASC 740 规定了美国公认会计原则申报人如何识别、衡量和披露所得税义务 对于上市公司和私营公司准确申请至关重要。

- 递延所得税资产和负债是ASC 740的核心, 如果无法确定可收回性, 则必须使用 “可能性大于不大” 的门槛应用估值补贴.

- 亚利桑那州立大学 2023-09 引入重大披露变更,包括按司法管辖区划分的税收支出明细和详细的八类有效税率对账,这对于2024财年的公共申报人来说是强制性的。

- 常见的陷阱包括错误地对临时差额进行分类、错误判断估值补贴以及未能更新税率变更条款,这仍然是重述的主要原因。

- 强有力的内部控制、早期的准备审查和协调的审计准备工作有助于公司减少错误并确保 ASC 740 合规。

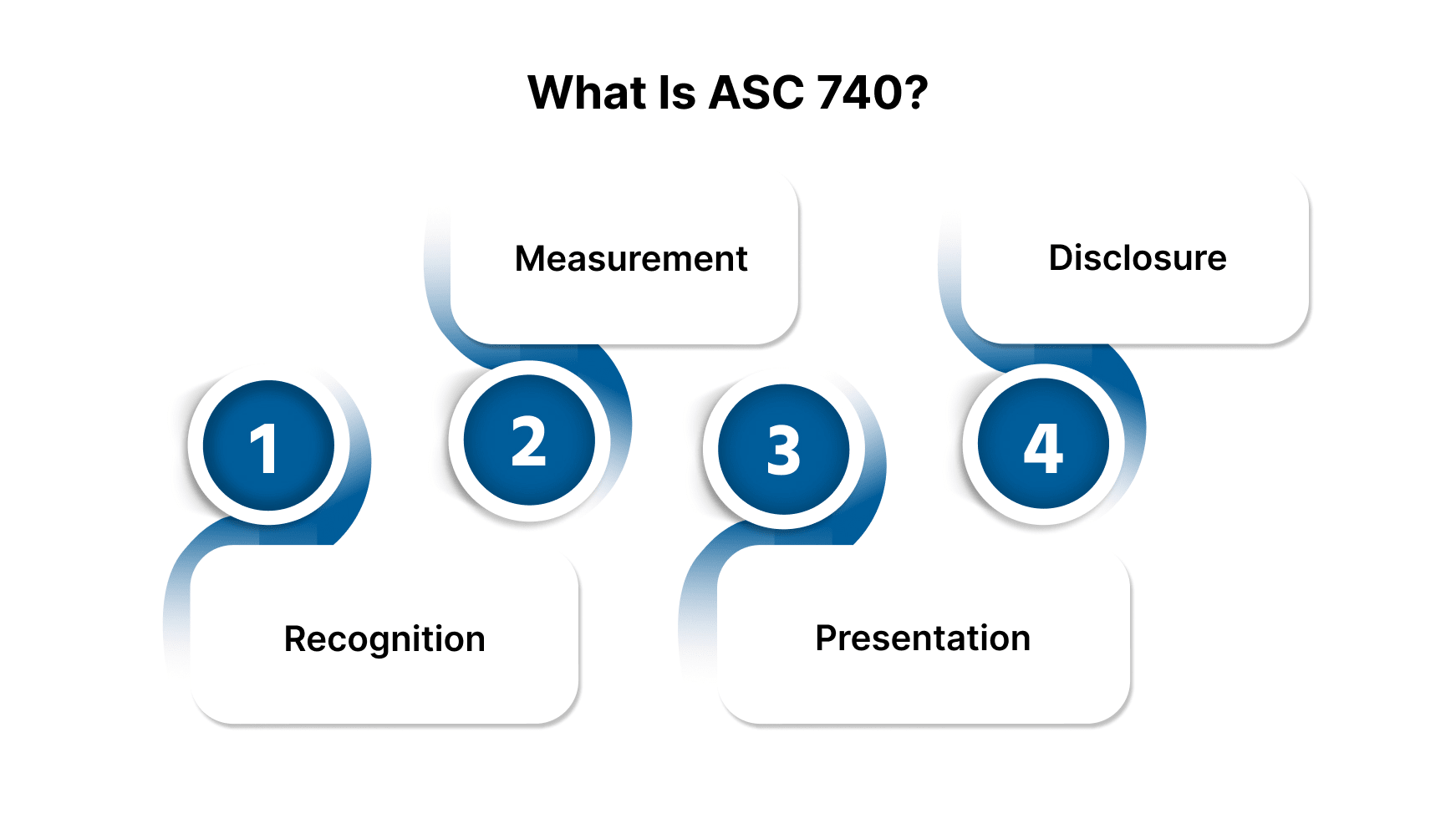

什么是 ASC 740?(定义和目的)

ASC 740 是 美国公认会计原则框架 用于计算所得税。本质上,它确定了公司如何在其财务报表中识别、衡量、列报和披露所得税义务。

通过标准化税务会计,ASC 740确保利益相关者可以信赖一致、透明的财务报告。它涵盖了以下内容:

- 认可: 何时记录所得税负债或福利。

- 测量: 确定税收状况的正确金额。

- 演示文稿: 所得税的影响如何出现在财务报表上。

- 披露: 投资者和监管机构期望的报告细节。

ASC 740为企业在财务报表中处理所得税提供了一种透明、可靠的方法,使复杂的要求更易于管理。

但是,了解为什么ASC 740在加强财务报告方面起着如此重要的作用也很重要。

Ensure error-free financial reporting with our seasoned accounting experts.

另请阅读: 了解美国 GAAP 收入确认标准

为什么 ASC 740 对您的财务报告很重要

准确的所得税会计不仅仅是一项合规工作;它是财务信誉的支柱。

2024年,税务会计错误,包括滥用ASC 740,约占 美国上市公司所有财务重报的12% (阿尔瓦雷斯和马萨尔)。

以下是 ASC 740 至关重要的原因:

- 投资者信任: 清晰准确的纳税申报使投资者放心,您的财务报表反映了现实。

- 审计准备情况: 精心准备的准备金和对账可以减少审计结果和最后一刻调整的风险。

- 监管合规性: ASC 740确保与美国公认会计原则和美国证券交易委员会的预期保持一致,从而减少处罚或公开重报的机会。

- 明智的决定: 准确的税收数据可以为扩张、收购和融资决策进行战略规划。

将ASC 740视为加强报告纪律和投资者信心的机会,而不仅仅是检查的方框。但是请务必仔细检查它是否适用于您的组织。

ASC 740 适用于谁?

准确识别哪些实体属于ASC 740的管辖范围是正确实施税务会计的关键:

- 公共企业实体 根据美国公认会计原则,所得税会计必须遵循ASC 740。这包括递延税的资产/负债方法以及亚利桑那州立大学 2023-09 年推出的详细披露要求。

- 私营公司和非营利组织 编制符合公认会计准则的财务报表还必须遵循ASC 740。但是,一些披露要求与公共实体不同(FASB对所得税披露的改进和FASB项目摘要)。

- 外国实体 根据美国公认会计原则提交的报告,例如在美国上市的美国公司或跨国公司的子公司,必须符合ASC 740(美国证券交易委员会申报示例)。

- 伙伴关系 除非在实体层面征税而不是直通征税,否则通常不包括在内。

专业提示: 即使是私营公司也应保持强大的ASC 740流程,以防止税收规定错误并降低审计风险。

了解您的企业在ASC 740下的适用范围应该是准确可靠的纳税申报的理想起点。

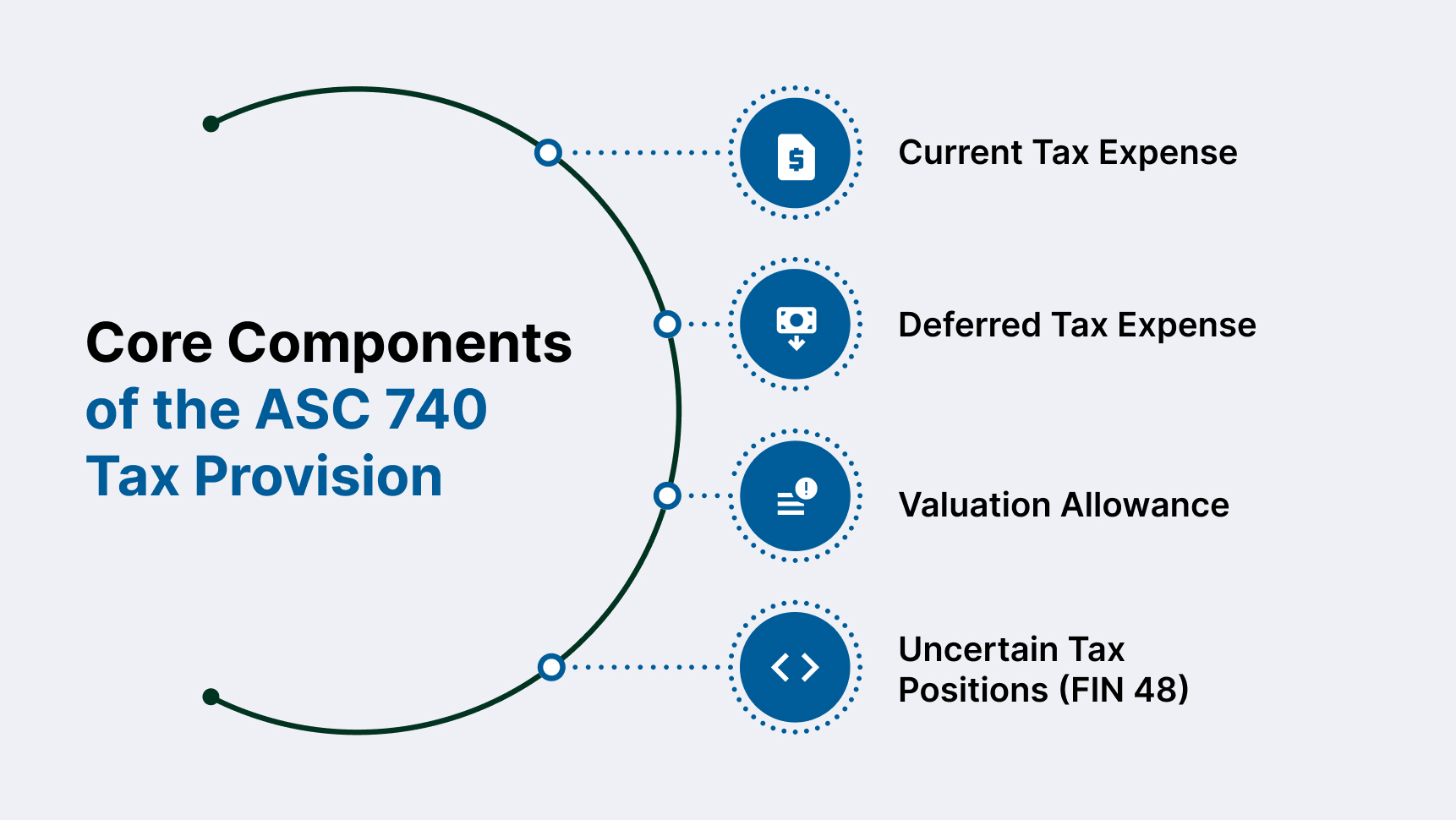

ASC 740 税收条款的核心组成部分

[此处的信息图:分解 ASC 740 的关键要素]

ASC 740下的税收条款包括 当期税, 递延税,以及 估值补贴,以及专门的框架 不确定的税收状况 (FIN 48)。

1。当期税收支出

- 基于 本年度的应纳税所得额 正如提交的申报表中所报告的那样。

- 已调整为 永久差异,例如影响GAAP与税收收入的不可扣除的费用,例如罚款或罚款。

2。递延所得税费用

- 起源于 暂时的差异 账面收入和应纳税所得额之间(例如,税收规则下的加速折旧)。

- 使用 资产/负债法 ASC 740 中概述了:

- 递延所得税资产(DTA): 表示未来的扣除额,例如净营业亏损结转额(NOL)。

- 递延所得税负债 (DTL): 表示由加速折旧等差异产生的未来应纳税金额。

3.估值补贴

- 估值补贴可以抵消以下DTA 不太可能实现,遵循ASC 740-10-30中的 “可能性大于不是” 的测试。

- 必须客观地评估正面和负面证据(例如过去的盈利趋势)(RSM估值补贴指南)。

4。不确定的税收状况 (FIN 48)

- FIN 48(编入ASC 740-10)规定了公司如何识别不确定的税收状况:

- 识别步骤: 确定税收优惠是否达到 “可能性大于不大” 的门槛。

- 测量步骤: 录制 最显著的收益,持续的可能性超过50%。

- 要求披露表格展期、应计利息和罚款以及正在审计的状况。

ASC 740中结构合理的税收条款不仅可以确保合规,还可以增强财务透明度,并建立审计师、监管机构和投资者的信心。

ASC 740 披露更新 (ASU 2023-09)

[信息图:ASC 740 披露的主要变化]

从2024财年开始,公共企业实体和2025财年私营实体开始,亚利桑那州立大学2023-09财年对ASC 740规定的所得税披露进行了实质性改进。其目的是提高透明度,让投资者和监管机构更清楚地了解所得税指标(FASB ASU 2023-09 PDF)。

新的披露要求包括:

- 按司法管辖区分的税收支出明细,包括已缴纳的联邦、州/地方和外国税款,当司法管辖区超过所缴税款总额的5%门槛时,将进一步细分。

- 八个定义类别的实用税率对账,使用百分比和报告货币金额进行披露(Deloitte Heads‑Up)。

- 披露美元金额和百分比,增强对税收相关对账项目的可比性和洞察力(RSM 2025年6月指南)。

这些更新需要对税务数据进行更精细的跟踪,加强财务、税务和审计团队之间的协调,并增强文件以满足更严格的审查。

另请阅读: 了解 COA 结构:最佳实践和示例

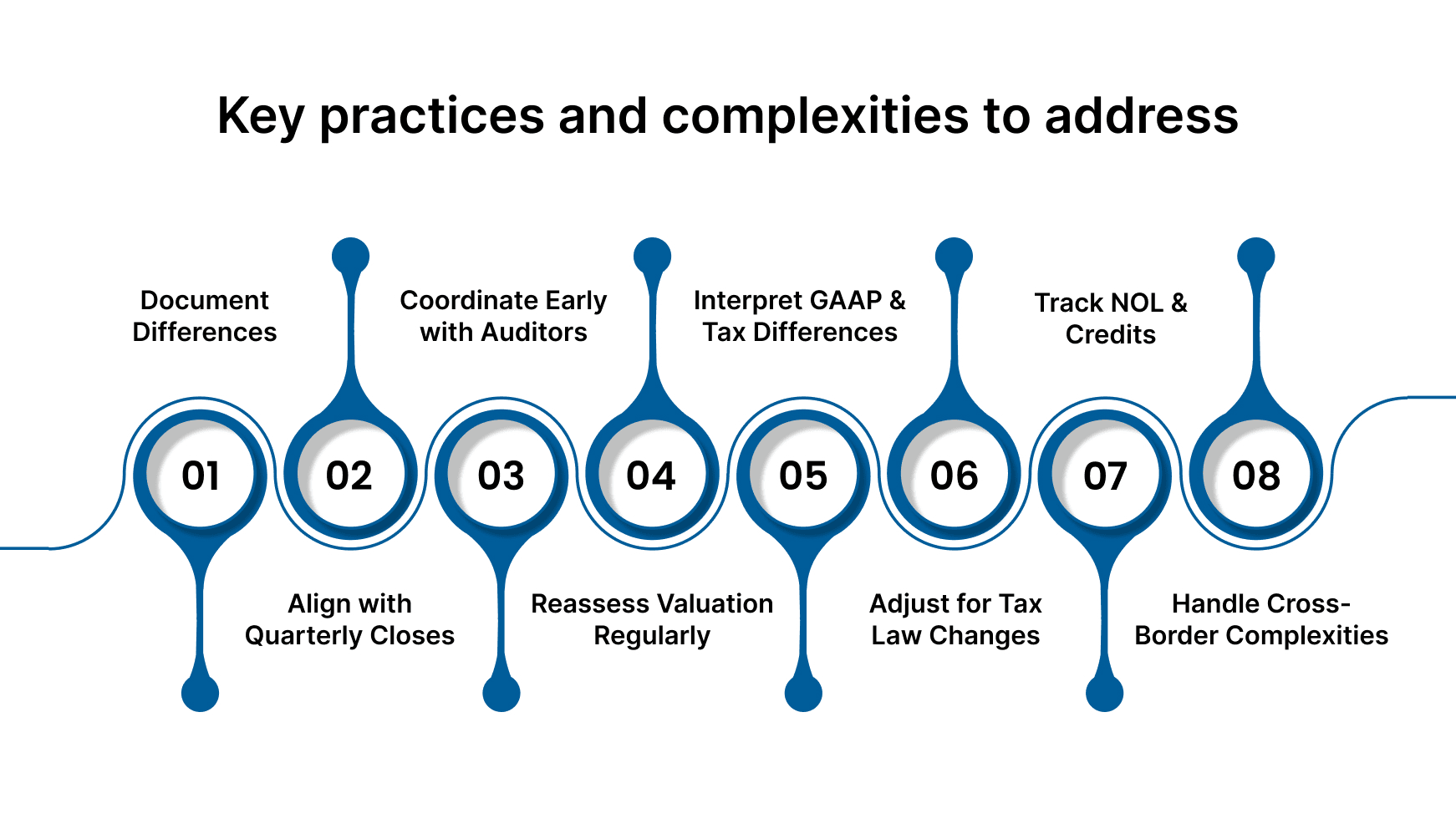

ASC 740 的内部控制和年终计划

[信息图:ASC 740 合规性最佳实践]

有效的ASC 740合规性取决于强有力的内部控制和积极的年终计划。稳健的流程可降低错误陈述的风险,并消除最后一刻的税收准备金调整。

正如美国证券交易委员会 (SEC) 所概述的那样,对于上市公司而言,ASC 740 条款审查是 SOX 合规框架不可或缺的一部分。

以下是一些需要解决的关键做法和复杂问题:

- 记录临时差异: 维护每个递延所得税项目的详细时间表,以支持准确的准备金计算并促进审计准备。

- 使准备金时间与季度收盘时间保持一致: 将临时准备金审查视为试运行,以尽早发现问题并防止年底出现意外情况。

- 主动与审计师协调: 提前提供初步准备工作文件,以简化审查并减少审计季节的延迟。

- 定期重新评估估值补贴: 重新评估支持递延所得税资产可变现性的证据,尤其是在动荡或亏损时期。

- 正确解释 GAAP 和税法的差异: 了解时间差异与永久差异,以避免递延所得税计算中的错误。

- 立即纳入税法变更: 根据国税局的指导方针,在递延余额颁布期间根据利率变化调整递延余额。

- 追踪 NOL 结转和积分: 监控到期时间表和使用情况,确保准确的递延所得税资产报告。

- 解决跨境复杂性: 对外国子公司正确应用美国公认会计原则,包括第987条的翻译规则和全球最低税收影响。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

将这些做法纳入税收准备流程的公司可以加强合规性,改善审计结果,并建立投资者和监管机构的信心。

VJM Global 如何支持 ASC 740 税收规定和审计合规性

VJM Global为满足复杂的ASC 740要求的美国公司和注册会计师事务所量身定制的专业会计外包和审计支持。

凭借在美国公认会计原则方面的深厚专业知识和对印度监管程序的深刻理解,我们的离岸团队有助于减轻运营负担,同时保持对ASC 740税收规定标准的完全遵守。

我们提供以下协助:

- 根据ASC 740为美国公共和私营实体准备和审查所得税条款

- 在旺季为注册会计师事务所提供离岸审计文件、对账和脚注披露支持

- 管理递延所得税计算、估值补贴评估和 ASC 740-10 文档

- 确保为亚利桑那州立大学 2023-09 年的披露做好准备,包括司法管辖区级别的细分和有效的税率对账

- 促进对外业务受第987条或第二支柱影响的美国公司的跨境报告

我们的团队与内部财务和税务部门无缝合作,帮助客户减少错误,做好审计准备,满怀信心地满足不断变化的合规期望。

Ensure error-free financial reporting with our seasoned accounting experts.

ASC 740 所得税会计常见问题解答

1。谁需要关注 ASC 740?

任何根据美国公认会计原则编制财务报表的实体,包括美国公司的公共、私人、非营利和外国子公司,都必须申请ASC 740。

2。“可能性大于不” 的阈值是多少?

这意味着,如果税务机关对税收状况提出质疑,其技术优势维持税收状况的可能性大于50%。

3.私营公司何时需要采用亚利桑那州立大学 2023-09?

对于2024年12月15日之后的财政年度,私营公司必须实施强化披露要求。

4。ASC 740 如何处理税率的变化?

在颁布新税率时,必须在报告期内调整递延所得税资产和负债,这会影响该期间的税收支出。

5。什么是 FIN 48,它与 ASC 740 有何关系?

FIN 48现已成为ASC 740-10的一部分,规定了识别、衡量和披露不确定税收状况的规则。

%20(5).webp)